|

|

|

行业报告―― 聚焦云计算 行业报告―― 聚焦云计算 |

|

本文转载自:-- 发表时间:2017-7-17

本文作者:-- 浏览次数:6352

|

中国工信部2017.4.10日印发《云计算发展三年行动计划(2017-2019年)》。按照工信部统计口径,2015年云计算产业规模1500亿元,计划到2019年我国云计算产业规模达到4300亿元,2015~2019年云计算产业规模年复合增长率达30%。

云计算行业由用户需求和技术革新双重驱动,云计算服务能为企业带来新增的赢利点,并大幅降低成本,是IT发展大趋势。同时,恒泰华盛投研团队对云计算产业的投资机会进行了具体的分析。

一、云计算产业简介

云计算引发了软件开发部署模式的创新,成为承载各类应用的关键基础设施,并为大数据、物联网、人工智能等新兴领域的发展提供基础支撑。已成为推动制造业与互联网融合的关键要素,是推进制造强国、网络强国战略的重要驱动力量。

1、云计算(Cloud Computing):按需提供弹性的信息化资源与服务

由谷歌首席执行官埃里克・施密特在2006.8月的搜索引擎大会(SES San Jose 2006)技术大会上提出。云计算是一种按需所取、按需付费的模式,其内核是通过互联网把网络上的所有资源集成为一个叫“云”的可配置的计算资源共享池(资源包括网络,服务器,存储,应用软件,服务),然后对这个资源池进行统一管理和调度,向用户提供虚拟的、动态的、按需的、弹性的服务,逐渐发展成基于计算机技术、通信技术、存储技术、数据库技术的综合性技术服务。

2、云计算按部署类型可以分为私有云、公有云和混合云:

(1)公有云:云计算服务由第三方提供商完全承载和管理,为用户提供价格合理的计算资源访问服务,用户无需购买硬件、软件或支持基础架构,只需为其使用的资源付费。公有云用户无需支付硬件带宽费用、投入成本低,但数据安全性低于私有云。

(2)私有云:企业自己采购基础设施,搭建云平台,在此之上开发应用的云服务。私有云可充分保障虚拟化私有网络的安全,但投入成本相对公有云更高。

(3)混合云:一般由用户创建,而管理和运维职责由用户和云计算提供商共同分担,其在使用私有云作为基础的同时结合了公共云的服务策略,用户可根据业务私密性程度的不同自主在公有云和私有云间进行切换。

3、云计算按服务模式可以分为 IaaS,PaaS和SaaS:

(1)IaaS基础设施即服务(Infrastructure as a server):用户通过Internet可以租用到完善的计算机基础设施层(计算、存储和网络带宽等资源)。用户不用理会云系统底层的基础架构,可以在上面运行软件、存储数据和发布程序。如IBM的蓝云和亚马逊的EC2。

(2)PaaS平台即服务(platform as a Server):将软件研发的平台作为一种服务(系统中资源的部署、分配、监控和安全管理以及分布式并发控制等)提供给用户。在PaaS平台上,企业用户不用担心程序运行时所需的资源,可以快速开发应用,第三方软件提供商也可以快速开发出适合企业的定制化应用。如Salesforce公司的force.com平台。

(3)SaaS软件即服务(Soft as a Server):通过Internet向用户提供云端软件应用服务和用户交互接口等服务。用户:由于这些软件应用只是安装在云端,从而省去了购买软件的费用;云计算供应商:只需维持一个程序,大幅度降低了成本。如Salesforce的CRM、微软的在线办公平台和Google Apps。

举例说明:

IaaS:公有云供应商提供基础设施整合成空房间,租给客户使用,收取租金;

PaaS:公有云供应商把房间装修好,租给客户,客户自己可直接开健身馆;

SaaS:公有云供应商把房间装修好,并开好健身馆,向客户收取健身费用;

私有云:客户自己买房子,找私有云供应商装修成健身房,并委托管理,私有云收建设费和管理费。

二、云计算产业高速发展历程

欧美国家的云计算市场已经进入成熟应用阶段;国内虽然各种类型的“公有云”和“私有云”应用在市场上层出不穷,但云计算技术距离成熟还有一定的距离,云计算行业的发展尚处在高速发展的起步阶段。

(一)云计算发展驱动力:需求导向、技术革新、政策推进

1、需求爆发:

(1)大数据导致计算量急剧增长且弹性变大;

(2)移动互联网使人们有了随时随地接入的使用习惯,云端服务兴起;

(3)云发展主要原因是运用云把大数据利用起来,带来新增的赢利点,并大幅降低成本。“云”资源能够被快速提供,只需投入很少的管理工作,或与服务供应商进行很少的交互。业界观点:企业在云计算上投入1元,将减少在传统IT资源上投入4元钱。

A.采购规模效应降成本:云服务商具有更高的市场集中度,对于设备供应商议价权更强,其对于采购成本的挤压将通过云服务的价格下降向企业客户传导。(2011-2015国产服务器厂商浪潮信息、中科曙光的服务器毛利率水平持续下滑);

B. 消除IT 资源需求不确定性带来的浪费;

C. 显著提升IT 资源的利用率:据统计,在企业自建的数据中心中,只有10%左右的CPU负载能够达到额定水平,80%以上的CPU负载低至额定水平的10%。云计算厂商能集中大量企业的需求,这些需求的多样性将在使用场景、季节、地域、随机波动性上进行互补。微软在2010年针对随机波动的负载与云计算中心服务器数量的关系进行了建模,当云计算资源池中的服务器数量达到1000台时,服务器的平均利用率能够达到90%,显著高于小型数据中心。

D. 降低企业在团队、设备维护上的投入。

2、技术革新:

Web2.0和HTML5先后撑起了前端应用(SaaS);

芯片技术、虚拟化技术等托起了底层架构(IaaS);

Hadoop、Spark等大数据工程及机器学习、深度学习撑起了中间层(PaaS)的数据处理;

另外SAN、iSCSI等也都促进了云计算的发展。

3、国内云计算相关政策:

相关政策的出台,将是云计算产业发展的重要机遇。

(二)全球云服务市场:

IDC数据显示, 2015年全球企业非云IT基础设施投入994亿美元,首次同比下降1.6%;但云端支出同比增长24%,约为326亿美元;预计到2020年,企业云端支出将占全球总体IT基础框架支出近50%。

1、预计2015-2020年全球云服务市场规模复合增长22.4%:据Gartner数据显示,2015年以IaaS、PaaS和SaaS为代表的全球云服务市场规模达到522.4亿美元,增速20.6%;预计2015-2020年复合增长率达22.4%。

全球云计算市场规模(数据来源:Gartner)

2、全球云计算市场格局:北美为主,中国、印度为代表的云计算新兴国家高速增长:

根据Gartner数据:

(1)2015年北美地区在全球占据了59.54%的市场份额,居全球首位,增速19.4%,预计未来几年将保持15%以上的增速增长。

(2)西欧国家占据了21%的市场份额,近两年增长放缓,2015年增速仅4.2%,其中西班牙等国家出现负增长,预计2016年增速将达到10%。

(3)2015 年亚洲云计算市场全球占比12%,保持快速增长,其中印度增速达35%,中国市场全球占比已由2012 年的3.7%上升到5%。2015年日本云计算市场全球占比4.2%,增速7.9%,预测未来几年增速会小幅上升,但仍低于北美国家。

(4)金砖国家巴西、俄罗斯、南非云计算市场占有率总和仅3%左右,但增速较快,且市场潜力较大,预计未来几年市场会进一步扩大。

3.中国云服务市场超高速增长:

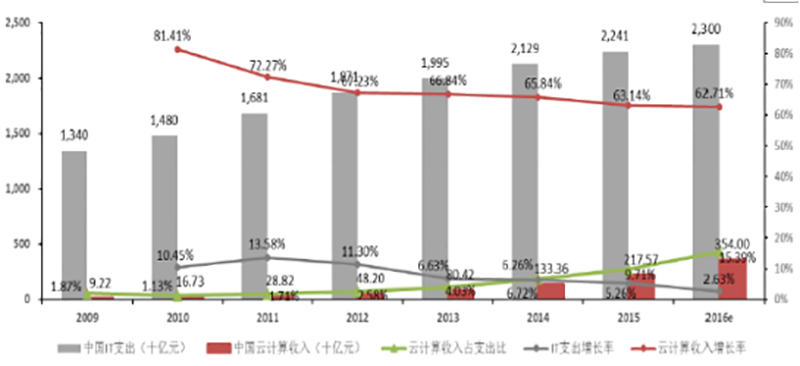

2015年我国云计算占IT支出比重达9.71%,Gartner预计在16年将达到15%,2009年至2015年云计算复合增长率高达69%,远超同时期我国IT支出8.9%的复合增长率。

我国云计算在IT支出中渗透率(数据来源:Gartner)

中国信通院数据显示,2015年我国云计算整体市场规模达378亿元,整体增速31.7%:(1)其中私有云市场规模275.6亿元人民币,年增长率27.1%,预计2016年增速仍将达到25.5%;(2)公有云2015年市场整体规模约102.4亿元人民币,比2014年增长45.8%,预计2016年国内公共云服务市场仍将保持高速增长态势。

我国云计算市场规模(数据来源:中国信通院)

中国工信部2017.4.10日印发《云计算发展三年行动计划(2017-2019年)》。按照工信部统计口径,2015年云计算产业规模1500亿元,计划到2019年我国云计算产业规模达到4300 亿元,2015~2019年云计算产业规模年复合增长率达30%。

公有云计算的需求主要来自于互联网公司、中小企业以及非敏感部门,公有云以配置灵活、资源利用率高、成本较低等优势,未来将继续扩大在国内各行业IT市场的份额。

三、行业投资热点

从2016年收入来看,国内公有云领域阿里云、腾讯云、金山云收入排在国内云计算企业前列;而国内私有云市场仍然是企业硬件设备提供商华为、华三(紫光股份)领跑。未来三年云计算市场分化将加剧、差距扩大,未来云计算基础设施市场将是寡头竞争。

行业竞争壁垒

云计算运营厂商竞争壁垒主要包括资源壁垒(数据中心分布)、技术壁垒(网络连接能力、海量服务器运营能力、网络安全能力)、客户壁垒(客户获取能力)。较高的竞争壁垒将提升行业集中度、盈利能力、规模效应,云计算运营厂商议价权将逐步增强。

(一)公有云服务企业竞争壁垒:

(1)全面、领先的技术优势:公有云需要提供大量的计算资源,面对多点、全实时、资源分配的请求,不允许出现宕机的情况,因此对于虚拟化、资源管理软件的要求非常高,只有拥有全面技术储备的公司才能提供稳定高效的公有云服务。

(2)资金实力:公有云最终是一个规模效应的市场,前期基础投资很大,后期增加的成本非常小,积聚一定的客户资源之后才能产生盈利效应,公有云必定是一场“资金消耗”大战,拥有大量资金实力的厂商会成为行业的绝对垄断者。

(3)强大的中小企业客户优势:公有云面对的客户群体大多数为中小企业主,节约成本、方便快捷是最主要考虑的因素,因此在中小企业端具有巨大客户优势、能够从零售端转移到云计算市场的一脉相承基因企业能够在公有云的市场上占据先机。例如Amazon作为全球最大的公有云企业,客户多来自于在其网站上销售产品的小企业,国内公有云巨头阿里云也是依靠阿里巴巴的企业客户占据公有云龙头地位。

(二)私有云服务企业竞争壁垒:

(1)全面、领先的技术优势:私有云的技术实力体现在以下几点:系统集成能力、数据的整合能力、大规模数据处理问题、数据抓取分析能力,云计算实施的企业通常会从基础设施采购到最终提供SaaS层软件完全负责,因此对于厂商的技术实力要求非常高;

(2)安全可控:自主可控是现阶段中国企业考虑的首要因素,能否提供数据存储的可靠保证,冗余备份是否做到、出现故障的及时反应速度、公司是否具有国有背景、企业寿命都是安全考虑的因素;举例:南京云计算中心企业进行选择时,考察了曙光的股东背景、国企负责人、云计算的标杆项目;

(3)政府端资源优势:私有云相比较公有云的一大优势就在于数据的保密性高,中国云计算与国外的一个不同点在于国内对于数据和设备的自主可控要求非常高,对于成本端的控制并不是很强,因此私有云在国内的规模要大于公有云;私有云下游客户主要集中在政府、电信、金融、互联网、制造业;这些属于国家关注的重点行业,数据保密性要求很高,在政府端拥有好的资源优势的企业会成为行业龙头。

(三)中大型企业或将拥抱混合云,核心应用与关键数据倾向于私有云

企业达到一定规模之后缩小私有云与公有云带来的经济性差距,对于营收在10亿美金以上的大型企业,在特定的应用场景下,私有云的成本低于公有云(Wikibon调研成果)。微软研究表明,公有云总持有成本将随其规模增加而下降,但边际效应随规模扩大而缩小。DropBox、苹果已开始从AWS上撤出,最终可能使用自身的私有云服务。

四、云计算发展行动规划侧重点

根据2017年4月工信部发布的《云计算发展三年行动计划(2017-2019年)》,恒泰华盛投研团队总结以下四点:

(1)目前云计算在制造、政务等领域的应用水平显著提升。云计算企业的国际影响力显著增强,涌现2-3家在全球云计算市场中具有较大份额的领军企业。

(2)云计算数据中心布局得到优化,使用率和集约化水平显著提升,绿色节能水平不断提高,新建数据中心PUE值普遍优于1.4。

(3)大力发展政务云,提高政府运行效率。

(4)发展网络安全,保障云计算安全。

一个根本、两个方向

云计算市场现在已经进入了平稳增长期,那么通过分析,发现有一个根本、两个方向会保证云计算行业未来几年高速增长。

一个根本是国家政策持续利好,行业标准更加规范。两个方向一是经济下行压力巨大,传统的地产、重工业中,资本大量转向利润率较高的新兴领域,二是互联网行业高速发展,拉动云计算行业发展。

2016-2018这三年,云计算市场增速将稳中有升。所以说这三年,是云计算市场走向成熟期关键的三年,也是整个行业格局重构的三年,对资本市场来说,是机遇最大的三年。 |

|